【備忘録】ブラックスワン・イベント!銀行破綻と米国債との関係性!?

Qプランにて計画されていた「ブラックスワン・イベント(金融破綻)」が開始されました。

ここではブラックスワン・イベント(金融破綻など)に関連する情報を備忘録として綴っておきたいと思います。

目次

2023年3月米国発のブラックスワン・イベントの開始!

「ブラックスワン・イベント」とはQプランにおいて、名付けられたミッション(計画)名のひとつ。GCR/RVを成し遂げるために必要な「既存(旧体制・旧金融システム)の金融破綻」を意味しています。

2023年3月19日情報: ブラックスワン・イベントの進展!欧州と米国の銀行危機の連鎖!?

ブラックスワン・イベントが足早に進行しています。表舞台での情報(金融関連)に加えて、WHからもBSE(ブラックスワン・イベント)に関する情報が発信され始めています。

「欧州」におけるBSE状況!クレディ・スイスに続く大規模銀行破綻の可能性?

スイス政府(スイス中央銀行)からのクレディ・スイス(Credit Suisse)に対する支援策が発表されて以降も経営破綻の懸念は拡大。

クレディ・スイス の株価は「2米ドル前後」で低迷しています。

クレディ・スイスの破綻の可能性が迫る中、早くもその余波として欧州2つの大手銀行の破綻の可能性?が取り上げられ始めています。その対象が

BNPパリバ

ドイツ銀行

です。

実は両銀行とも「クレディ・スイス」よりもはるかに総資産額が大きな銀行なのです。

クレディ・スイスの総資産が「約107兆円」であるのに対して、ドイツ銀行は「約210兆円」。BNPパリバに至っては「約365兆円」の資産規模を有しています。

両銀行共に急激に株価が下落中。

この両銀行が破綻危機を迎えていると言われ始めていることからもわかるように、潤沢な「総資産額」を有していたとしても、「急激な株価下落」が直接的な経営破綻を招く要因となるわけです。

この現状から、クレディ・スイス(Credit Suisse)が破綻となれば、一気に「BNPパリバ」「ドイツ銀行」の破綻ドミノ倒しが生じる可能性が高いのでは考えています。(ブラックスワン・イベントの促進)

Qプラン上では「クレディ・スイス」 「BNPパリバ」「ドイツ銀行」 のいずれが一行でも破綻すれば、欧州での旧銀行システムは完全崩壊すると言われています。(欧州での目的達成?)

「米国」におけるBSE状況!ファーストリパブリック銀行のドミノ倒しが迫る?

米国では、シリコンバレー銀行の破綻を起点としたブラックスワン・イベント促進によって、既に多くの小規模地方銀行が経営破綻となっていると言われています。(表舞台での報道などはなされていません)

そんな中「シリコンバレー銀行」「ジクネチャー銀行」の破綻に続く、次なる中規模銀行として注目されているのが

ファーストリパブリック銀行

です。

実は、先日下記のような情報(ニュース)が報じられました。

ファーストリパブリック銀行のトップエグゼクティブは、株価が急落する前に12万ドルの会社株を売却した。

どこかで聞いたことがある話と感じる方もいるかと思います。そう・・・「シリコンバレー銀行」においても同様の出来事が報じられていました。

別の言い方をすると、シリコンバレー銀行の破綻と同じ経緯を辿っている可能性があるということです。

2023年3月17日情報:ブラックスワン・イベントの波紋(影響)が欧州へ!?

米国にて始まったブラックスワン・イベント(BSE)。米国内の金融機関への連鎖が懸念されています。

ただ、ここにきて「欧州への影響(欧州におけるブラックスワン・イベントの始まり)」が最大の注目要素となりつつあります。

その起点として注目を浴びているのが、世界的な大手銀行のひとつ

クレディ・スイス(Credit Suisse)

です。

クレディ・スイス(Credit Suisse)破綻の可能性?

「クレディ・スイス(Credit Suisse)」はスイス二番目の規模を誇る世界有数の大手銀行(金融機関)です。

そんなクレディ・スイス(Credit Suisse)がブラックスワン・イベントによって破綻となったとしたら、一気に欧州全体の金融危機(金融機関の破綻連鎖など)が始まると考えられます。

ただ先日、クレディ・スイス(Credit Suisse)の経営危機に対して、スイス政府(スイス国立銀行)が最大500億スイスフラン(540億ドル)の支援(資金注入)を発表しました。

この出来事(資金注入)を受けて表舞台の多くの主流メディアやエコノミストたちは「クレディ・スイス(Credit Suisse)破綻の可能性は低い」という見通し(見解)を発信しています。

しかし現時点での私の判断(考察)としては

クレディ・スイス(Credit Suisse)破綻の可能性は十分あり得る

と考えています。

その理由が下記3要素となります。

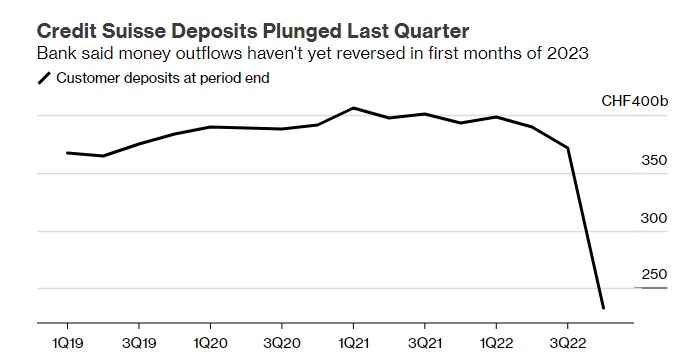

1)「クレディ・スイス」では2022年秋頃から急激な「預金流出」が進行している(進行中)

2)過去の「リーマンショック」では短期間での「株価急落」が破綻を引き起こす要因に。 現在「クレディ・スイス」 では急激な株価低下が発生している

3)以前からのWH情報にて「クレディ・スイス」は排除対象として取り上げられていた

1)短期間で急激な「資金流出」が起きている(継続中)!

実は・・クレディ・スイス(Credit Suisse)の経営不安は「シリコンバレー銀行破綻」の影響で起きたわけではなく、既に2022年秋頃から始まっています。

上図はクレディ・スイスの「預金状況」を示すグラフです。

「2022年秋以降」急激に銀行内の預金残高が減少(預金流出)していることがわかります。預金流出が加速しているのは、クレディ・スイスの経営不安が加速している証となります。

2)「総資産額」とは関係なく「急激な株価低下」が破綻を引き起こす要因に!?

世界的な恐慌として記憶に新しいのがリーマン・ブラザーズ・ホールディングスが2008年9月15日に経営破綻したことにより生じた「2008年世界恐慌(リーマン・ショック)」です。

当時リーマン・ブラザーズ・ホールディングスは潤沢な資産を有する企業でした。そんなリーマン・ブラザーズが破綻に行ったのが

短期間で生じた株価下落

でした。

そこから教訓として得られるのは「潤沢な資産があったとしても、急激な株価下落によって破綻が起き得る」ということです。

上図はクレディ・スイス(Credit Suisse)の株価推移(過去10年)です。

一目瞭然!2015年以前は「30米ドル以上」が平均的だったクレディ・スイス(Credit Suisse)の株価は、それ以降、右肩下がりで推移。

現在(2023年3月17日時点)では、なんと「2米ドル台」まで株価が下落しています。

上記は直近のクレディ・スイス(Credit Suisse)株価推移です。

先週(米国時間10日)発生した「シリコンバレー銀行の破綻」によって、株価は「2ドル台」へと下落。さらに15日にクレディ・スイス(Credit Suisse)の筆頭株主である「サウジアラビア国立銀行」がさらなる支援を拒否したことを受けて、一時「1.8ドル」へと急落しています。

冒頭でお話したように、その後「スイス国立銀行による最大500億スイスフランの支援」が発表されたわけですが、株価は「2.1~2.2ドル」を推移。現在、再び下落傾向が見え始めています。

この状況から「潤沢な資産があるから大丈夫」という論調は懐疑的な考えではと。

今後、更なる株価下落があれば「破綻」の可能性が高まる

と考えています。

3)クレディ・スイス(Credit Suisse)は排除(統合)対象の銀行に!?

Qプラン(GCRも含む)において、旧金融機関の統合・排除は重要な計画の一要素となっています。

そんなQプラン情報( 旧金融機関の統廃合)にて、以前「クレディ・スイス(Credit Suisse)」は排除対象(統廃合)として記されていた・・・そんな情報もありました。

もちろん、当該情報はあくまでも参考程度の話として受け留めておりましたが、今回の出来事に対して、「排除の可能性」の裏付けのひとつとなるのではと思っています。

「シリコンバレー銀行(SVB)」破綻と米国債との関係性!?

ブラックスワン・イベントは米国時間3月10日に明らかとなった「シリコンバレー銀行(SVB)の破綻」によって、開始されたと考えられています。

過去にも金融機関の破綻があったわけですが、今回のシリコンバレー銀行(SVB)破綻を「ブラックスワン・イベント」として注目することとなったのは、破綻の主要因が

●米国債(債券の金利上昇)

にあるからです。

これが過去の金融破綻とは、大きく異なるポイントとなります。

「債券」とは!?概要&要点

「シリコンバレー銀行(SVB)の破綻」と「ブラックスワン・イベントの今後の見通し」を語る前に

「債券」とは!?

に関して、概要と要点のみをお話しておきたいと思います。

とは言え、投資・投機について語るわけではありませんので、あくまでも今回のブラックスワン・イベントの理解をすることを目的とした予備知識となります。

【要点1】:「債券」は国・行政機関・金融機関・その他企業などが発行。債券発行元は「債券」を通じて、債券購入者から資金を調達しています。(債券を通じて借金をするということです)

【要点2】:国(政府)が発行する債券を「国債(こくさい)」と呼びます。基本的に国債は「期間限定(2年、5年、10年など)」で発行(販売)されるもの。

原則的には満期となった時点で国債購入者は、国債購入時と同じ金額で発行元に買い戻して貰えることが確約されています。(ただし、発行元が破綻するなどした場合は買い戻して貰えないリスクが生じます)

【要点3】:債権(国債など)所有者は、発行元(国など)から金利に基づく「利子」を貰えます。(借金の利子があるということ)

【要点4】:債権(国債など)保有者は期間中、別の企業などに「債券(国債など)」をその時点での債券価値に応じた金額にて販売することができます。

【要点5】:簡単に言うと「国債」の場合、国債購入時の「金利」よりも金利上昇した時に国債所有者は「損失(未実現損失)」を生じることとなります。

シリコンバレー銀行が破綻となった仕組み(要因)とは!?

一般的な銀行は預金者からのマネーを他企業となどへと貸し出し(融資)を行うことで利息を貰い「利ザヤ(預金金利と貸出金利との差益)」を得ています。

しかし、シリコンバレー銀行の場合は「融資」はほとんど行っておらず、預金マネーの大半を

米国債での運用(購入)

に充当していました。

バイデン政権発足前の「2020年10月時点」では米国財務省が発行する米国債(10年物国債)の金利は「0.08%」という低金利でした。

しかしバイデン政権となってからのハイパーインフレなどの失策(実体はアライアンスによるブラックスワン・イベントへ向けた計画の一部です)によって、米国債の金利が急激に上昇。

直近で10年国債利回り(金利)は「4%超え」となっていました。約50倍もの金利上昇が生じたわけです。

短期間での急激な米国債の金利上昇によってシリコンバレー銀行の「未実現損失」が急拡大!

【要点5】でお話したように、米国債の金利急上昇は米国債の保有者の「損失」を急激に拡大させています。

「10年物米国債」を10年間保有し続けていれば、国債購入時の価格で国債を国(財務省)に買い取ってもらえます。

米国債を売却しない限り「損失」は確定しませんが、実態としては「損失」が生じているわけです。この時の実態としての損失を「未実現損失」と呼びます。

シリコンバレー銀行(SVB)では、預金金額の大半を米国債で運用していたため未実現損失が「約15憶ドル」となったと考えられています。

シリコンバレー銀行(SVB) の総資本が「約16憶ドル」ですので、実態として資本のほとんどが消失したこととなります。

預金を引き出す企業の増加が銀行破綻の引き金に!

シリコンバレー銀行(SVB)の未実現損失拡大の情報を知った預金者(企業)は「預金の引き出し」を始めました。

しかし、シリコンバレー銀行(SVB)にはすでに資本が枯渇してる状態。預金者(企業)の預金引き出しが始まって早々に「破綻」となったわけです。

「米国債」を要因とした金融破綻の連鎖!?(ブラックスワン・イベント)

今回の シリコンバレー銀行(SVB)破綻は

米国債の運用(購入)による未実現損失の拡大

が招いた出来事となります。

ここに「ブラックスワン・イベントの本質」が表れています。

バイデン政権となってから短期間に急激に実施されている「米国債の金利上昇」は「シリコンバレー銀行」のみならず

米国債を保有している全ての国・政府機関・企業の損失(未実現損失)を急激に拡大している

ということ。

本来、米国国債は、世界で最も安全で、最も「リスクのない」資産であると考えられていたため、「日本」を筆頭に大半の主要国の中央銀行及び政府機関・金融機関などが購入・保有しています。

今まで「日本銀行」などは、自国紙幣(DS紙幣)を印刷し続けていれば、米国債の未実現損失が生じたとしても、期限まで保有していれば問題ありませんでした。

しかし、現在「全ての国にてDS紙幣の印刷は禁止(出来ない)」となっています。

即ち、今回のブラックスワン・イベントは

米国債を通じて米国債を所有している「各国中央銀行を含む全ての金融機関及び政府機関」の破綻(排除)

を推し進め・確定することを目的としていることがわかります。

ブラックスワン・イベントの今後の見通し

今回のブラックスワン・イベントは、もちろん全世界の金融機関・中央銀行へ影響を及ぼしますが、主なるターゲットは、やはり「米国の金融機関」と考えられます。

冒頭でお話したように「米国債」は期限まで所有していれば損失が発生することはありません (損失確定しない) 。

ただ現状「未実現損失」がある状況下では、米国債を売って現金化することが出来ないということです。

ゆえに、資本金に大きな余裕がある金融機関であれば、問題ありませんが、資本金に余裕がない場合は

大口預金者もしくは多くの預金者が預金を引き下ろす行動をしたとたんに営業破綻となる

可能性があるのです。

実は米国にて「預金者の不安(銀行に預金していたらダメかも?)を高める重要な要素」が存在しています。

米国では銀行が破綻した時に、預金者の銀行預金を保証する仕組みを「連邦預金保険公社(FDIC)」が担っています。

FDICは預金保険基金(DIF)と呼ばれる特別な基金を管理して、現在は廃止されたシリコンバレー銀行の預金を含む、米国中の銀行での顧客の預金を保証しています。

預金保護のための資金は「約128.6憶ドル」なっています。

対して現在、米国債を所有している米国内銀行の未実現損失は「約650憶ドル」と考えられています。

そう・・

FDICは、すでに「預金保護」のための資金を有していない

のです。

しかも、FDIC自体も資金の運用を「米国債」で行っているため、米国債による「未実現損失」が拡大中なのです。

この事実を預金者達が認識することとなれば、今後も米国内の 「未実現損失」が拡大している金融機関にて預金引き出しの動きが生じることは必然です。

わりと短期間(3月中に?)で更なる金融機関の破綻連鎖が生じてくるのではと考えています。(ブラックスワン・イベントの推進)

WH情報(3月15時点)!米国時間3月17日に大きな金融破綻が具現化?

3月15日時点のWH最新情報にて、要注目日として挙げられていたのが

*米国時間17日・18日

です。

この期間中に米国内での更なる大きな金融破綻の可能性が示唆されています。

旧金融機関の破綻(排除)は

*QFS(量子金融システム)の浸透・促進

*GCR/RVの促進

のために必要不可欠な出来事となります。

そういう意味で週明け「米国時間20日月曜日」は金融機関動向と共に

「QGS」「GCR/RV」に関する何か重要な動きが顕在化してくる可能性

に要注目となります。